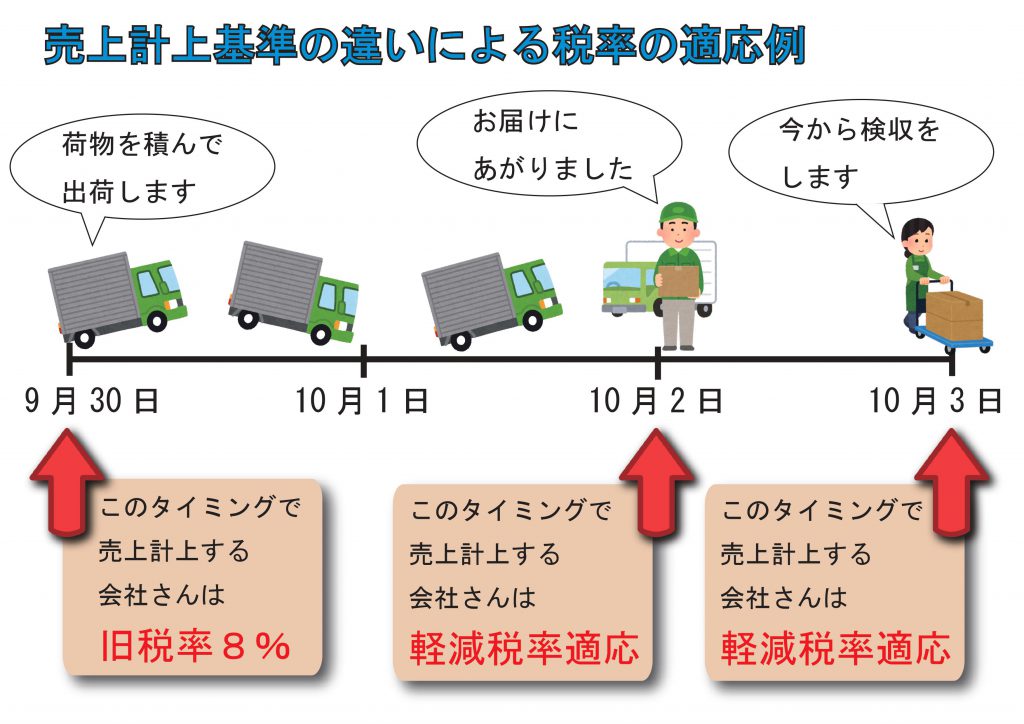

軽減税率導入までに準備すべき経理実務

軽減税率導入まで、1カ月とちょっとになりました。 これをご覧の皆様はきっと 「準備万端いつでもこい!でも本当は来ないでほしい…」状態だと思い...

軽減税率導入まで、1カ月とちょっとになりました。 これをご覧の皆様はきっと 「準備万端いつでもこい!でも本当は来ないでほしい…」状態だと思い...

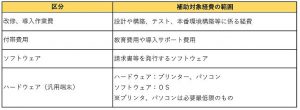

2019年10月の消費税率引き上げに合わせて実施される消費税軽減税率制度への対応が必要となる中小企業・小規模事業者の方が利用できる「軽減税率対策...

令和元年10月1日、軽減税率導入と同時に、 「キャッシュレス・消費者還元事業」(ポイント還元事業) が始まります。 なんだか響き的には「オト...

前回の会計ニュースに引き続き、今回も「改正民法(相続税)」 について、解説をさせていただきます。 前回と同じく7月1日より、 「相続人以...

「遺産分割における税法と民法の齟齬の解消」 「遺留分制度の見直し」 「相続以外の者の貢献に寄与する制度」 が7月1日から施行されます。 &nbs...

4月から始まる「働き方改革」には、 「年次有給休暇消化の義務化」(施行:2019年4月1日~※中小企業は2020年4月1日~) 「時間外労働の上...

2019年10月1日からの消費税軽減税率制度の実施にあたり、複数税率対応レジ等の導入やシステムの改修を支援する「軽減税率対策補助金」に、2月6日...