軽減税率導入までに準備すべき経理実務

軽減税率導入まで、1カ月とちょっとになりました。

これをご覧の皆様はきっと

「準備万端いつでもこい!でも本当は来ないでほしい…」状態だと思います。

そんな方は復習の為、そうでない方は準備の為、

今回は「売上計上基準」についてお話させていただきます。

消費税率が上がると『8%と10%』が伝票や帳簿上に混在する事になります。

「何が8%で、何が10%か」はご存知だと思いますが、

「どのタイミングで売り上げた物が何%なのか」という部分はとてもややこしいのではないでしょうか。

(私はややこしく思っています。)

コンビニ等、24時間営業の場合、0時になった瞬間から10%!という訳でなく、

レジ締め後から新税率!という事になるお店もあるという話も耳にします。

きっと10月1日の昼や夕方のニュースでは0時になった瞬間のコンビニ等の映像が流れるのではないでしょうか。

なぜそんなややこしい事になるのかというと、

「売上計上基準」という物があるためです。

いくつか例を挙げますと、

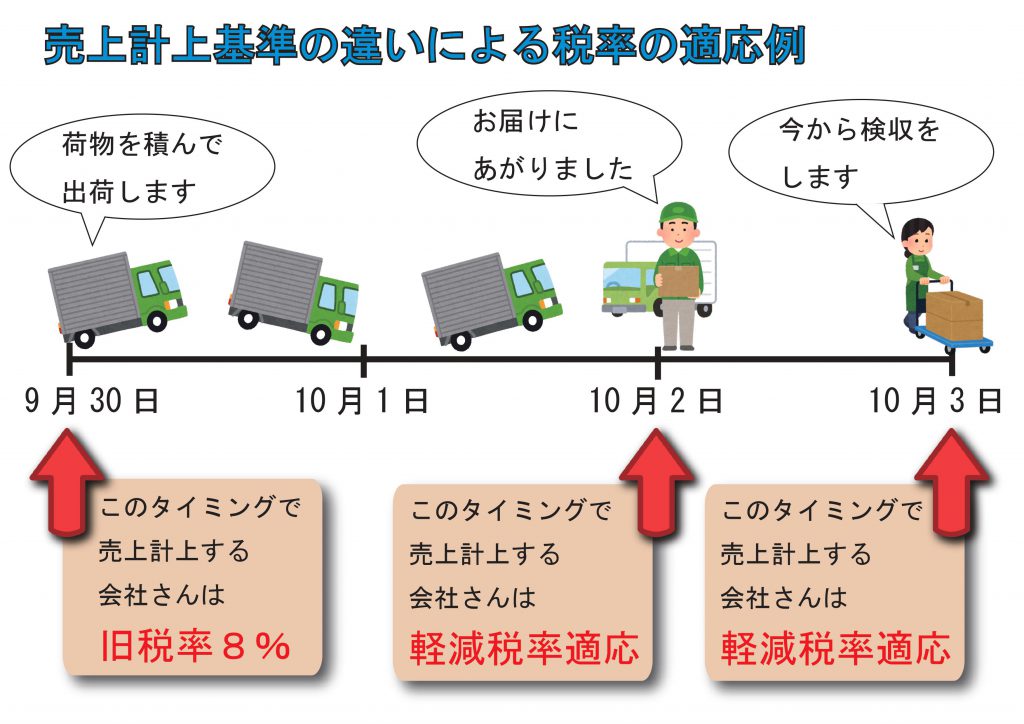

〇商品等を出荷した日 → 出荷基準

〇商品等を納品した日 → 納品基準

〇販売先が検収した日 → 検収基準

等があります。

帳簿上に売上として計上したタイミングが上記のどこになるかにより、

基準が変わってくるのですが、これは企業ごとによって違います。

何が良くて何が良くないという事はありません。

ここからが大事になってくるのですが、

現在納品基準で売上計上している企業が、

「9月30日の消費税上がるタイミングだけ出荷基準にすればいいんじゃないか?」

と考えたとします。

そうすれば少しではありますが消費税を減らす事が出来ますが・・・

しかし、安易に都合よく変更してはいけません。

なぜなら、

「売上計上基準は、企業が合理性をもって定めた日を基準として

継続的に行わなくてはならない」からです。

つまり

「常識的に考えたら、うちの会社はこの日に売上計上すべきだよね。

そう決めたんだから変更しないようにしようね。」

ということです。

簡単に変更出来てしまうと「基準」になりません。

その時々に応じて基準の変更は出来ないので気を付けましょう。

その場合、発生するのが、

「出荷から納品までの期間で、10月1日をまたいでしまう場合どうしたらいいの」

という疑問です。

自社の売上計上基準によって、適用する消費税率が変わってしまうことになります。

こういった事は十分に考えられるので、社内の皆様の情報共有はしっかり行っておきましょう。

また、10日締めや20日締め、25日締め等、月末をまたぐ請求にも注意が必要です。

例えば20日締めの場合、

9月21日~9月30日までの請求と、

10月1日~10月20日の請求では、物によって新旧の税率が混在してしまいます。

こういった場合、請求する場合も請求される場合も、

請求書は

『9月分と10月分を分けて記載する』

『9月分と10月分の請求書で2枚に分ける』

等の工夫が必要になってきます。

もちろん上記は、以前から設定している「売上計上基準」に基づいたものでなくてはなりません。

上記の確認や、工夫をして、請求ミスや、経理処理のミスをなくしていきましょう。