平成30年分より「扶養控除等(異動)申告書」の記載が変わります

最近の記事もぜひご覧ください▼

今年も年末調整の時期がやってまいりましたが、準備の方はいかがでしょうか?毎年年末になると、従業員から翌年の「扶養控除等(異動)申告書」などを提出してもらっていると思いますが、平成30年からの配偶者控除等の改正に伴い、「平成30年分の扶養控除等(異動)申告書」では配偶者控除に関連する記載が以下のように変更されます。

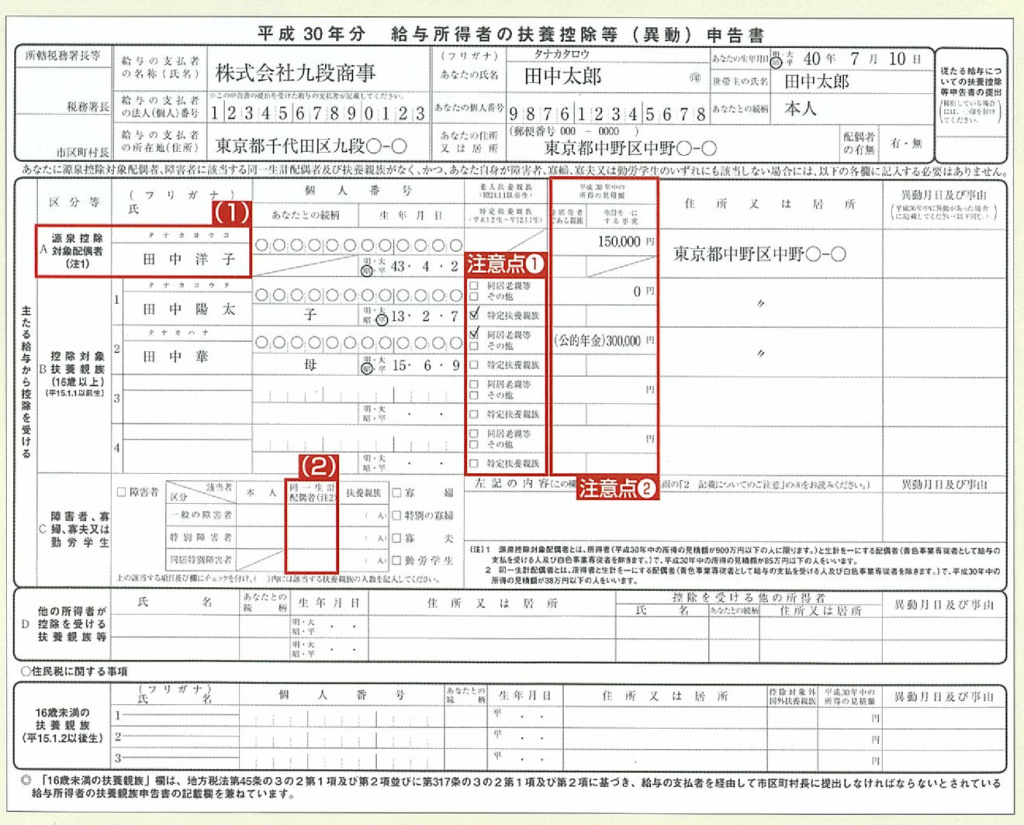

●平成30年分の給与所得者の扶養控除等(異動)申告書の記載例

【変更点】

(1) 名称が「A 控除対象配偶者」から「A 源泉控除対象配偶者」に変更

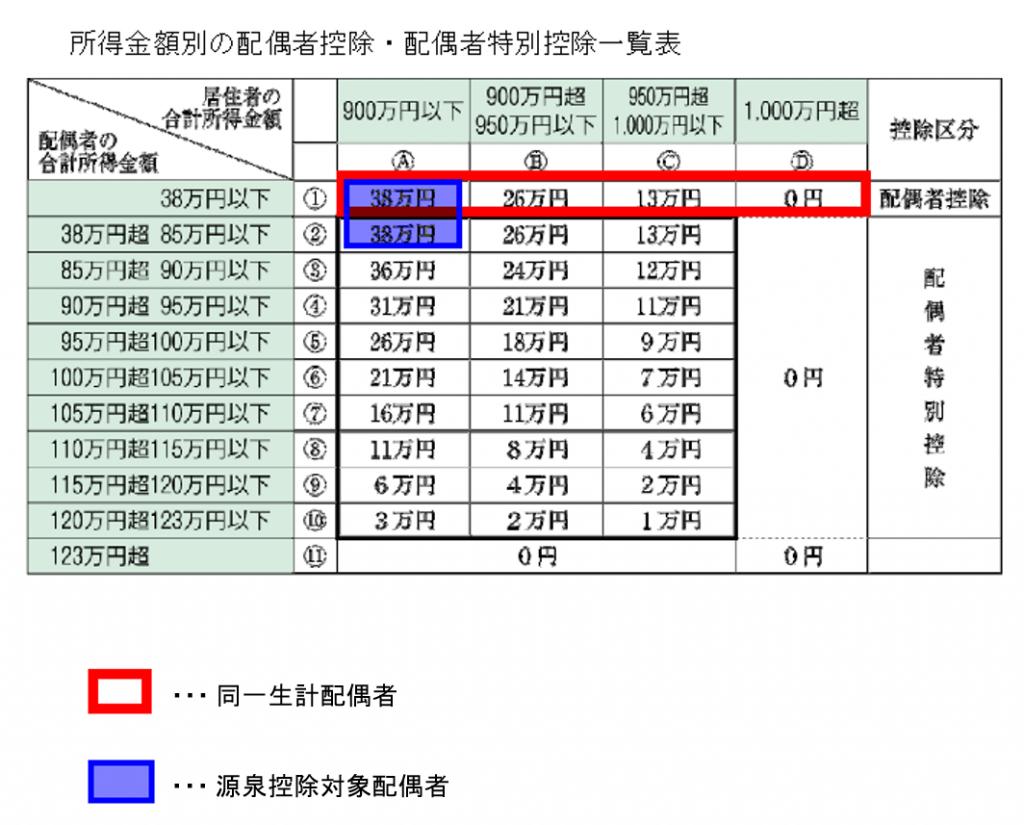

★平成30年の「納税者本人の所得の見積額が900万円以下 (所得者本人の収入が給与のみであれば収入1,120万円以下の人) 」で、尚且つ「生計を一にする配偶者の所得の見積額が85万円以下 (配偶者の収入が給与のみであれば収入150万円以下の人) 」がその対象となります。

★平成30年の「納税者本人の所得の見積額が900万円以下 (所得者本人の収入が給与のみであれば収入1,120万円以下の人) 」で、尚且つ「生計を一にする配偶者の所得の見積額が85万円以下 (配偶者の収入が給与のみであれば収入150万円以下の人) 」がその対象となります。

(2) 障害者控除欄の配偶者についての記載が「控除対象配偶者」から「同一生計配偶者」に変更

★「同一生計配偶者」とは所得者と生計を一にする配偶者(青色事業専従者等を除く)で、平成30年中の所得の見積額が38万円以下の人をいいます。

★「同一生計配偶者」とは所得者と生計を一にする配偶者(青色事業専従者等を除く)で、平成30年中の所得の見積額が38万円以下の人をいいます。

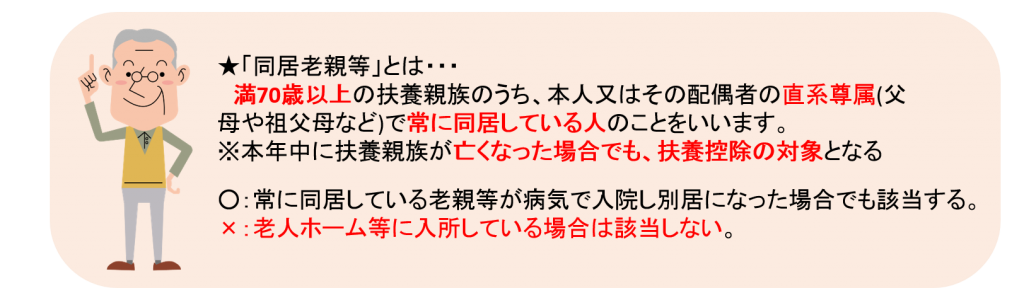

【その他の記載上の注意点①】同居老親等、特定扶養親族のチェック漏れがないかを確認する!!

★「B 控除対象扶養親族」欄について、老人扶養親族 ( 満70歳以上 ) に該当する人がいれば、「同居老親等」又は「その他」にチェックが付いているか確認する。特定扶養親族 ( 満16歳以上満23歳未満 ) に該当する場合もチェックの有無を確認する。

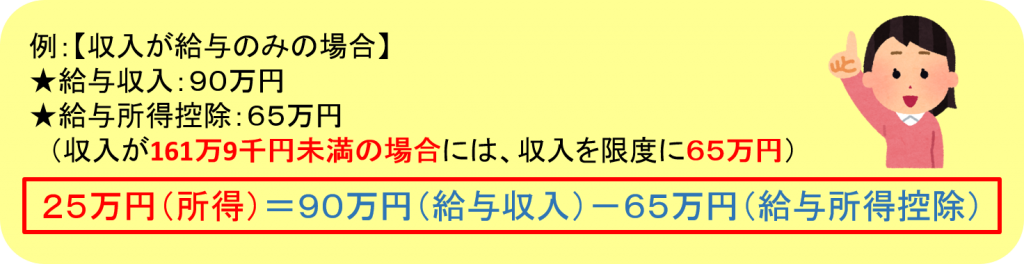

【その他の記載上の注意点②】「所得の見積額」欄に所得金額が記載されているかを確認する!!

★「源泉控除対象配偶者」や「控除対象扶養親族」にパートやアルバイトによる収入がある場合、「平成30年中の所得の見積額」を記載しますが、ここでは「収入」ではなく「所得」の金額が記載されているかが重要なポイントです。

★「源泉控除対象配偶者」や「控除対象扶養親族」にパートやアルバイトによる収入がある場合、「平成30年中の所得の見積額」を記載しますが、ここでは「収入」ではなく「所得」の金額が記載されているかが重要なポイントです。

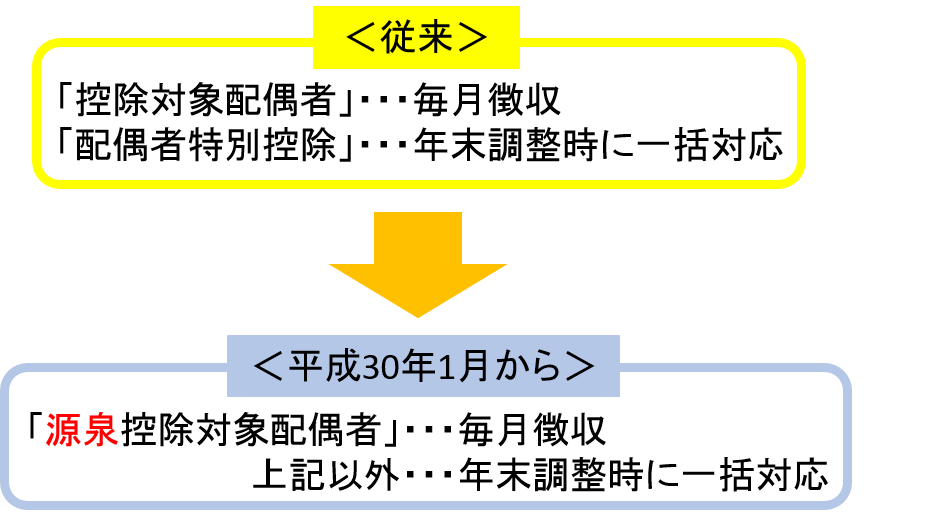

また、平成30年1月から毎月の源泉徴収事務の仕方が次のように変わります。

以上、ここまで平成30年分の「扶養控除等(異動)申告書」の記載方法の変更点についてお伝えしてきました。ぜひ参考にしながら年末調整作業を進めて頂けたらと思います。