中小企業投資促進税制等の拡充

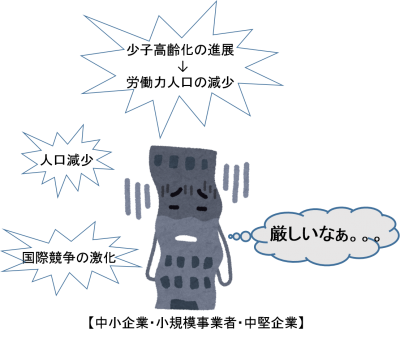

昨今、中小企業・小規模事業者等を

取り巻く事業環境は、右図のよう

に、人口減少・少子高齢化の進展に

伴う労働力人口の減少・国際競争の

激化等によって非常に厳しい環境下

に置かれています。このような環境

から抜け出し、海外展開も含めて将

来の成長・発展のための経営強化を

図ることが必要です。そこで今回は、

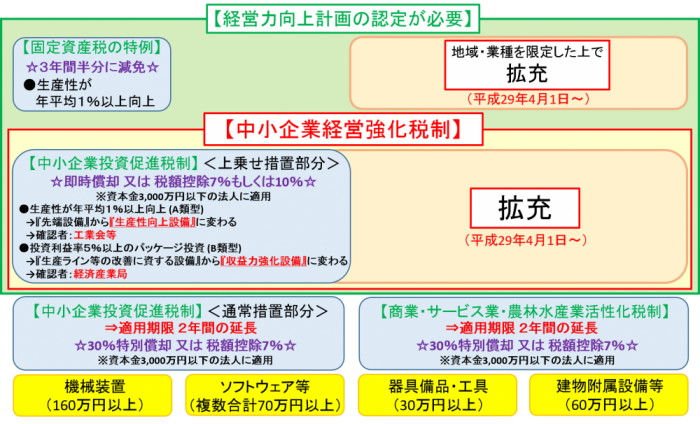

平成29年度税制改正の中から、特に中小企業・小規模事業者等の生産性向上を支援する『中小企業投資促進税制等の拡充』についてお伝えしていきたいと思います。

今回の税制改正によって、中小企業・小規模事業者等の「攻めの投資」を後押しするとともに、我が国のGDPの約7割を占めるサービス産業を含め、幅広く中小企業の生産性向上を図るため、以下のような措置が講じられることとなりました。

①従来の「中小企業投資促進税制」の上乗せ措置( 即時償却等 )の改組として新たに「中小企業経営強化税制」を創設

②これまでは対象外だった器具備品・建物附属設備を追加し、その対象設備を拡充

※ただし適用期限は2年間で、平成29年4月1日から平成31年3月31日までの間に取得等をする設備に限られます。

③「中小企業投資促進税制」、「商業・サービス業・農林水産業活性化税制」の適用期限を2年間延長

④「固定資産税の特例」対象設備(現在は機械装置のみ)においても、地域・業種を限定した上で商店・飲食店・サービス業等で利用される器具備品・建物附属設備を追加

次の図に上記の税制措置についてまとめましたので、ご参照下さい

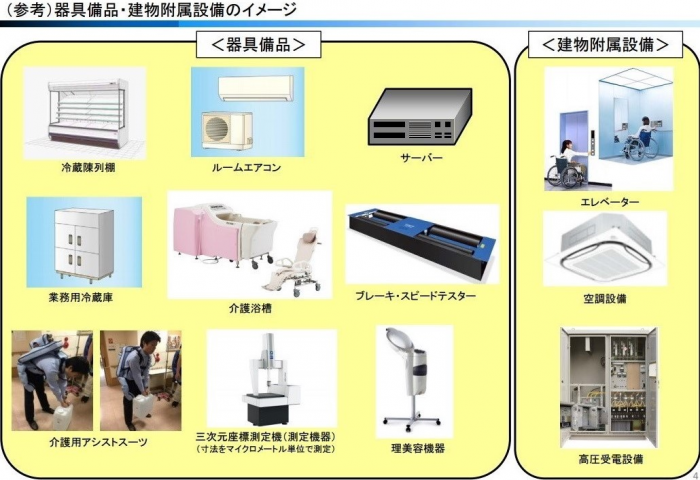

では次に、今回の税制改正によって拡充される「器具備品・工具」「建物附属設備等」の具体例を以下に示しておきます。

☆中小企業庁のHPにさらに詳しい資料や内容が掲載されておりますので、http://www.chusho.meti.go.jp/keiei/kyoka/ を一度ぜひチェックしてみて下さい。

以上、ここまで平成29年度の税制改正ポイントの中から、特に『中小企業投資促進税制等の拡充』についてお伝えしてきましたが、先の図にも示したように、この税制改正後の新たな税制措置の適用を受けるためには、「経営力向上計画」を担当省庁の主務大臣に申請をし、認定を受ける必要があります(申請書に不備がない場合でも30日程かかります)。それに伴い、設備取得の時期・タイミングがとても重要になってきますので、これから新たに設備取得をお考えの方は、早めに!事前に!当事務所までぜひご相談下さい。