年末調整等に係る税制改正と実務のポイント

最近の記事もぜひご覧ください▼

今年も残すところあとわずかとなりました。12月といえば年末調整の時期ですが準備の方はいかがでしょうか。今月の更新は平成28年度の年末調整等に関わる税制改正ポイントと実務におけるポイントの中で、当事務所が特に重要だと考える事項を2回に分けてお伝えしていきたいと思います。

【ポイント①:通勤手当の非課税限度額の引き上げ】

●平成28年1月1日以後に支払われるべき通勤手当の非課税限度額の上限額が、それまでの10万円から15万円に引き上げられました。但し、以下に挙げる通勤手当に関しては、改正後の非課税規定は適用されませんので注意が必要です。

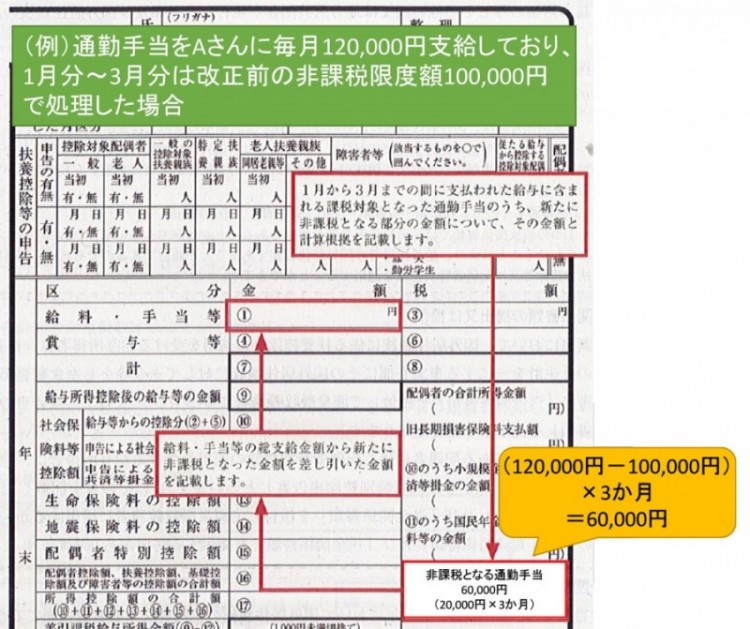

既に支払われた通勤手当については、改正前の非課税規定を適用したところで既に所得税及び復興特別所得税の源泉徴収(課税)が行われていますが、改正後の非課税規定を適用した場合に過納となる税額は、本年の年末調整の際に精算することになります。

<具体的な精算手続き>

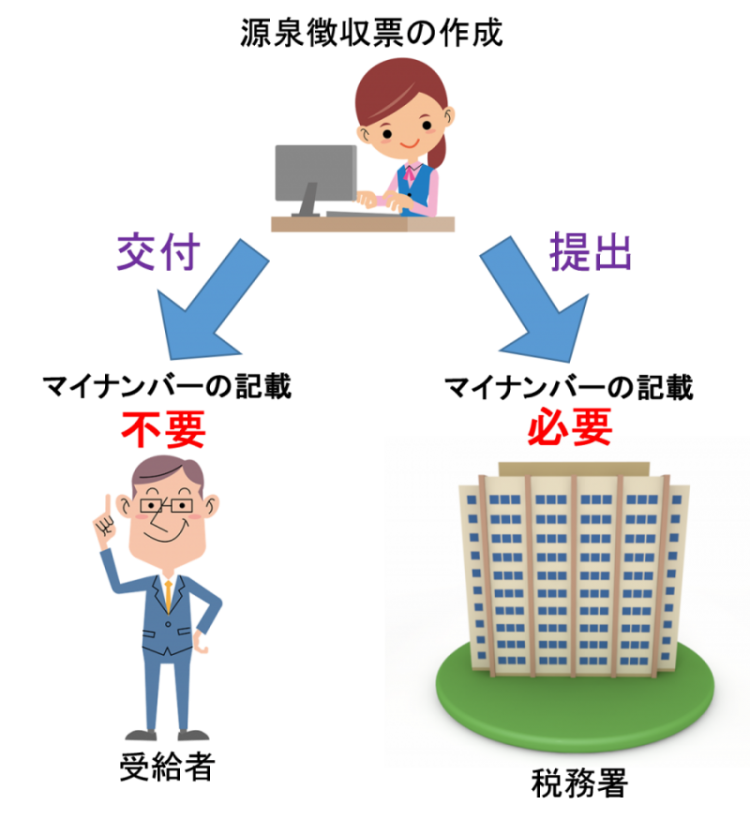

【ポイント②:マイナンバーの記載について】

●給与所得者の源泉徴収票・公的年金等の源泉徴収票のマイナンバーの記載に関しては、以下の図の通りとなっています。マイナンバーの取り扱いには十分ご注意ください。

【ポイント③:給与所得控除の上限額引き下げ】

●平成26年度の税制改正により、給与所得控除の上限額が平成28年度分から下記の表のように引き下げられますのでご注意下さい。

今回はここまで。次回は「土地・住宅税制」に関わる改正ポイントをお伝えしたいと思います。