令和8年度税制改正のポイント解説

2025年12月26日に令和8年度の税制改正大綱が閣議決定されました。今回の改正は、物価高への対応や中小企業の設備投資支援、インボイス制度の激変緩和など、私たちのビジネスに直結する内容が多く盛り込まれています。

特に注目すべき4つのポイントを、実務への影響を踏まえて解説します。

1. 少額減価償却資産の特例が「40万円」に拡大

中小企業や個人事業主に非常に人気の高い「少額減価償却資産の特例」が拡充されます。

-

改正内容: 取得価額の判定基準が 30万円未満 → 40万円未満 に引き上げられます。

-

限度額: 年間合計 300万円 の上限は維持されます。

-

背景: 昨今の物価高騰により、パソコンや精密機器の価格が上昇している実態に合わせた見直しです。

これにより、これまで「35万円だから一括経費にできない」と諦めていた資産も、購入年度に全額損金算入できるようになり、節税とキャッシュフロー改善が期待できます。

※ただし、従業員数400人を超える法人は対象外となる見込みです。

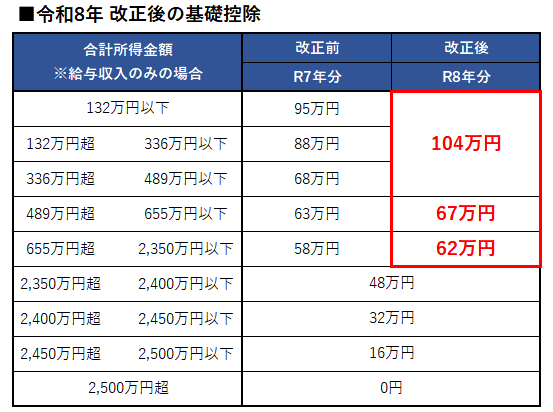

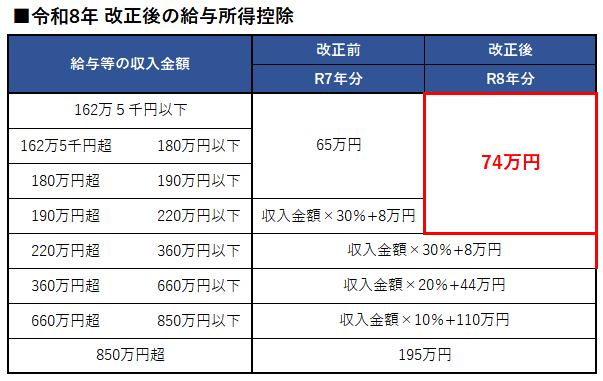

2. 所得税の「基礎控除」と「給与所得控除」の引き上げ

いわゆる「103万円の壁」を打破し、手取りを増やすための大きな改正です。

令和7年度にも引き上げがありましたが、令和8年は更に引き上げられます。

これまでの「103万円の壁」が令和7年度には「160万円」そして令和8年度には「178万円」にシフトすることで、パートやアルバイトの就業調整(働き控え)の解消が期待されています。

3. 「特定生産性向上設備」の即時償却(5億円以上の投資)

大胆な設備投資を促すため、新たな投資促進税制が創設されます。

-

改正内容: 一定の生産性向上設備を取得した場合、取得価額の全額を即時償却(または最大10%の税額控除)が可能です。

-

適用条件: 投資額の下限が設定されており、中小企業者は合計5億円以上(大企業は35億円以上)の投資が必要です。

-

注意点

1. この制度を利用する場合、既存の「経営力向上計画(中小企業経営強化税制)」による即時償却は併用できません。

2. 「5億円以上」という高いハードルがあるため、工場の新設や大規模なDX投資を行う企業向けの制度と言えます。

4. インボイス「2割特例」が個人事業主に限り「3割特例」へ

インボイス制度導入後の負担を軽減する「2割特例」の期限が迫っていましたが、新たな緩和策が示されました。

-

改正内容: 2割特例(売上税額の20%を納税する制度)は、個人事業者に限り「3割特例」として2年間延長されます。

-

スケジュール: * 令和8年(2026年)9月末まで:2割特例

-

令和8年10月〜:3割特例(売上の30%を納税)

-

-

その他: 免税事業者からの仕入れに関する「8割控除」などの経過措置も、引き下げのペースが緩やかになり期間が延長されます。

負担は少しずつ増えますが、一気に「原則課税」や「簡易課税」へ移行する前の猶予期間が確保された形です。

まとめ

今回の改正は、物価高の中で「攻め」の投資をする企業を後押ししつつ、個人の生活防衛にも配慮した内容となっています。特に少額資産の40万円への引き上げは、多くの小規模事業者にとって嬉しいニュースではないでしょうか。

※本記事の内容は閣議決定された「税制改正大綱」に基づくものであり、今後の国会での法案成立を経て正式に施行されます。実務への適用にあたっては、最新の情報をご確認ください